近日,宁德时代发布凝聚态电池,单体能量密度最高可达500Wh/kg,可覆盖车规级到载人航空等场景应用,车规级版本将于年内具备量产条件。我们观察到固态/半固态电池呈现加速发展态势,年内预计有多个车企品牌搭载半固态电池率先量产,建议关注固态电池产业链从0到1环节投资机遇。

技术路线三足鼎立,固态电池前景可期

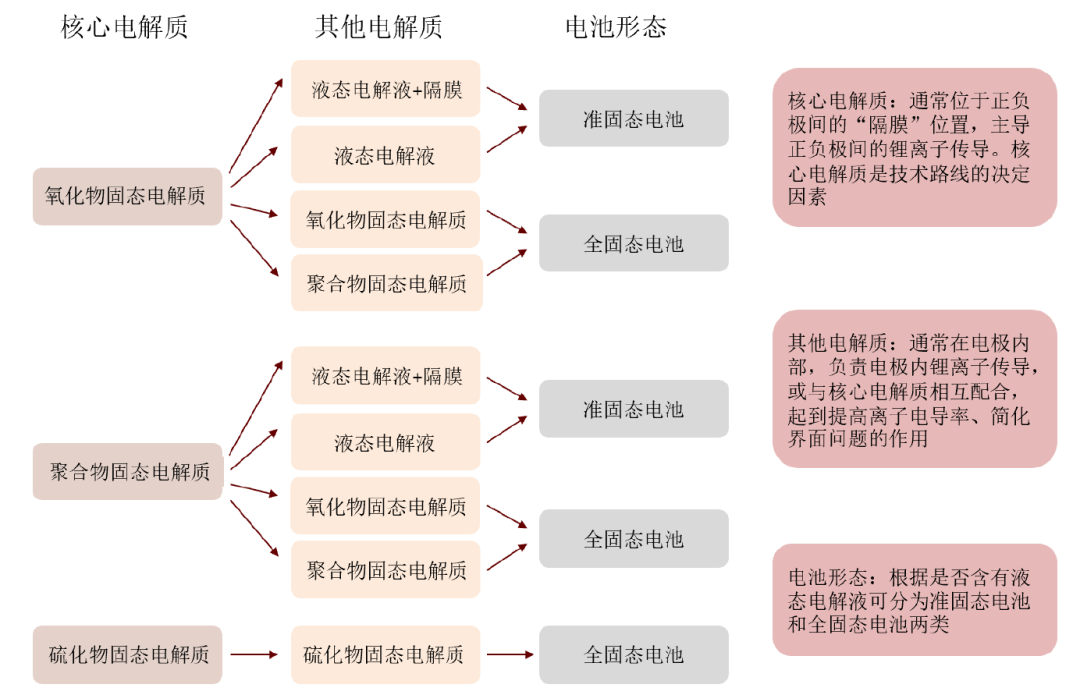

固态电池技术路线有哪些

固态电解质是固态电池的核心材料,其综合性质决定电池发展的技术路线。按照化学组成分类,主流固态电解质材料大致可分为聚合物、氧化物、硫化物三类。三类电解质在材料基础性能层面有巨大差异。一般而言,固态电池技术路线是选择三类电解质中任意一种作为基础的核心电解质,以优势互补的方式配合其他固态电解质或液态电解液作为补充,最终组装成为全固态/准固态电池。

图表1:固态电解质决定技术路线并影响最终电池形态

资料来源:中金公司研究部

为什么固态电池具有前景

固态电池可兼顾高安全性、高比容量,远期可实现较液态电池更低制造成本。固态电池可兼顾高安全性和高比容量电极材料,是实现更高能量密度的必要路径,同时由于更高的理论模组空间利用率、更简化的电池组装工序,其具备较液态电池更低的理论成本。

从安全性看,固态电解质材料热稳定性好、不易燃烧且固态电池无电解液泄露风险,具有更好的安全性。

从能量密度看,固态电池与锂金属负极兼容性好,模组空间利用率高、配组灵活,有望进一步提升能量密度。

固态电池:材料到工艺协同创新

材料体系有哪些变化

氧化物:锂镧锆氧、锂镧钛氧、磷酸钛铝锂各有所长

现有氧化物电解质均为多元金属氧化物,按分子结构分类主要包括钠超离子导体型(NASICON)、钙钛矿型(Perovskite)、石榴石型(Garnet)三类,分别以磷酸钛铝锂(LATP)、锂镧钛氧(LLTO)和锂镧锆氧(LLZO)为代表。

氧化物整体本征安全性好、化学稳定性较好、制造成本相对较低,但加工性能差、电导率低、电化学窗口较窄,实际使用中可作为核心电解质层或正负极的包覆材料。

1)就电化学性能而言,LLZO电化学窗口宽稳定性好但电导率略低,LATP和LLTO电导率高但抗还原性差,不同材料适用于正负极的不同位点:

图表2:氧化物电解质性能对比

资料来源:Rusong Chen《Approaching Practically Accessible Solid-State Batteries: Stability Issues Related to Solid Electrolytes and Interfaces》(2020),中金公司研究部

2)就加工难度而言,LLTO烧结温度较高,削弱其电导率优势。LLTO的合成需要高于1300℃的烧结温度,而LATP和LLZO仅需要700-1000℃和860-1000℃。LLTO的高烧结温度易导致锂挥发,同时副反应导致较高晶界阻抗,在实际生产中削弱了材料体系本身电导率相对高的优势。

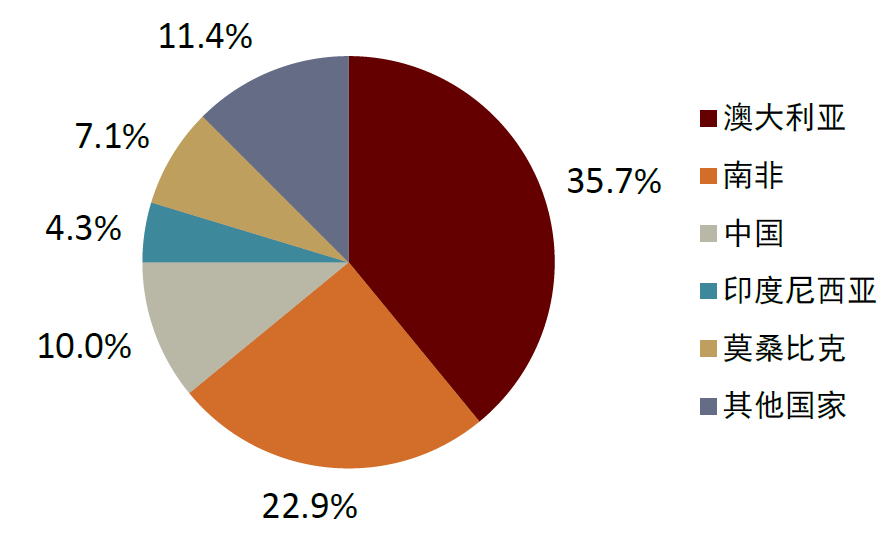

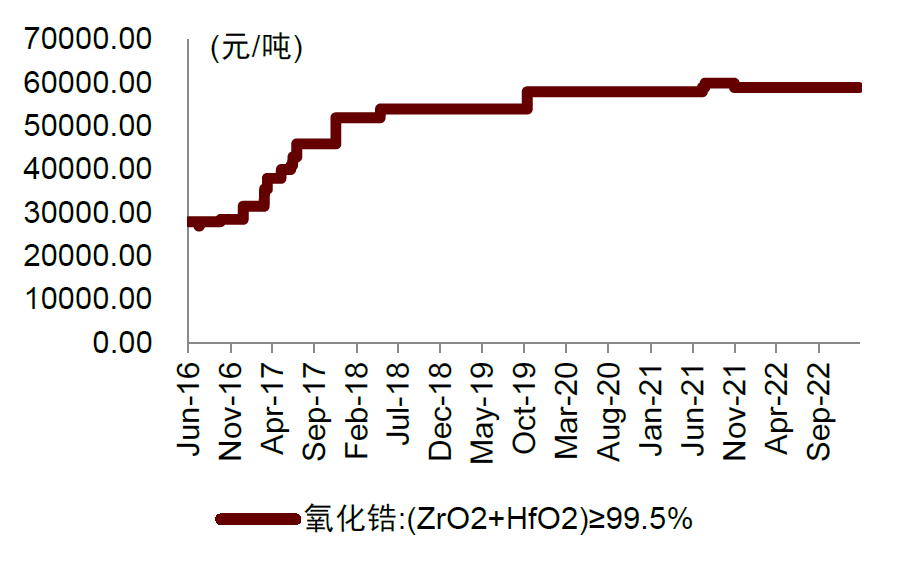

3)就供应和经济性而言,LLZO中锆矿产量在外且价格较高。LLZO一般由氧化锆、氧化镧和氢氧化锂烧结制成,因此锆矿是不可或缺的原材料。全球锆矿储量前三的国家分别是澳大利亚、南非和莫桑比克,其中澳大利亚和南非近五年稳定占据全球近60%的锆矿产量,每年68-91万吨。由于锆矿的稀缺,二氧化锆价格近年来居高不下,目前国内锆矿公司陆续投资国外矿山,有助于缓解供应链问题。

图表3:2022年全球锆矿产量情况

资料来源:Wind,中金公司研究部

图表4:二氧化锆价格

资料来源:Wind,中金公司研究部

图表5:截至2023年3月三种氧化物电解质原材料成本对比

资料来源:Wind,中金公司研究部

聚合物:可与锂盐复合提升导电性,加工性能优势明显

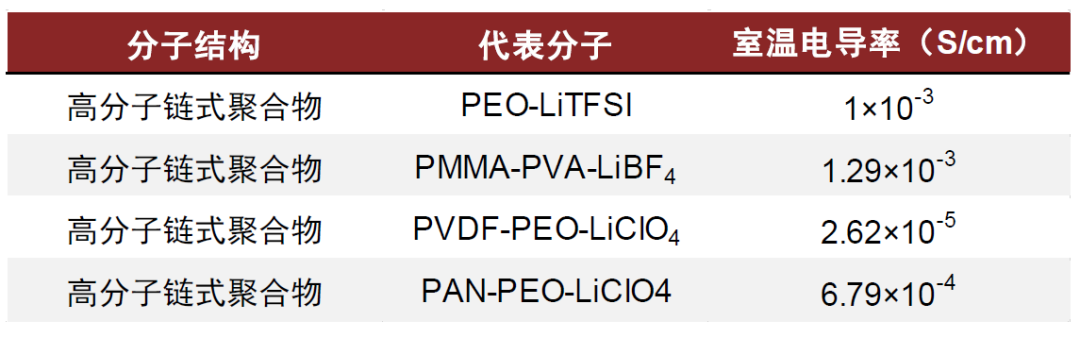

现有聚合物电解质往往由聚合物和锂盐复合而成,聚合物主要包括聚氧化乙烯(PEO)、聚甲基丙烯酸甲酯(PMMA)、聚偏氟乙烯(PVDF)和聚丙烯腈(PAN)。

聚合物电解质是最早被研究和应用的固态电解质,具备浸润性好、加工性能好,但耐氧化性差、电导率低、本征安全性差的特点,可与锂盐络合改善导电性或用作颗粒状无机固态电解质的骨架或固固界面过渡层。

1)就电导率而言,聚合物固态电解质电导率较低,不添加锂盐时聚合物常温下导电率不超过10-5数量级,需要额外添加锂盐改善锂离子传导能力。

图表6:聚合物电解质电导率对比

资料来源:Rusong Chen《Approaching Practically Accessible Solid-State Batteries: Stability Issues Related to Solid Electrolytes and Interfaces》(2020),中金公司研究部

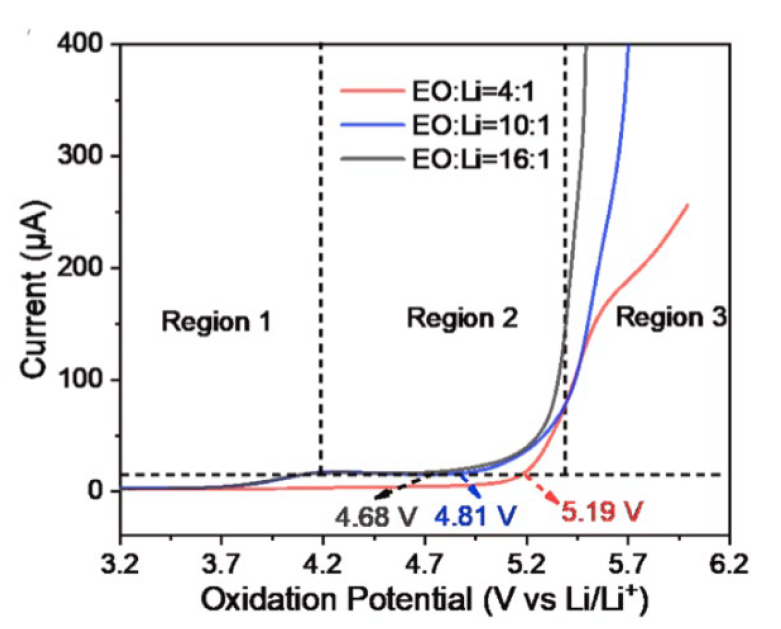

2)就电化学窗口而言,常用聚合物电解质中PEO有望克服氧化电位瓶颈。

PEO电化学窗口较窄,尤其氧化电位约3.8V(vs. Li/Li+),相较其他常用聚合物电解质更易被高压正极氧化。三元正极平台电压约3.7V,但截至电压超过4.2V;LiFePO4正极电压平台约3.4V(vs. Li/Li+),PEO氧化电位介于二者之间,故与三元正极适配性较差,往往采用LiFePO4正极。

复合高浓度新型锂盐的PEO固态电解质有望克服PEO氧化电位瓶颈,适配三元正极。已有研究表明锂盐浓度较高时,PEO固态电解质氧化电位得到实质性提高,可高于三元正极电压平台,解决PEO固态电解质与三元正极适配性差的问题。

图表7:复合不同锂盐浓度的PEO固态电解质氧化电位变化

资料来源:Z Xiong《4.2V polymer all-solid-state lithium batteries enabled by high-concentration PEO solid electrolytes》2023,中金公司研究部

硫化物:具备可比拟液态电解质的电导率,实现全固态方案的最佳路径

硫化物固态电解质指含有硫元素的二元和多元化合物,主要结构包括二元玻璃陶瓷(Li2S-MxSy)、硫银锗矿型(Argyrodite)和晶体快离子导体型(thio-LISICON),分别以锂磷硫化物(LPS),卤素掺杂LPSX,以及磷离子、锗离子异价取代的LGPS为代表。

硫化物优点是电导率高、加工性能好,但缺点是化学稳定性差、制造成本高昂,目前多作为核心电解质层用于开发全固态电池方案。

1)LGPS电导率相对较高,而LPS、LPSX电化学稳定性较好。金属氧化物掺杂可改善LPS、LPSX暴露空气后稳定性,LGPS电化学稳定性有待提高。1)空气稳定性:LPS和LPSX的空气稳定性较差。LPS和LPSX中均存在对水分敏感的Li2S结构,与水分接触会释放有毒气体硫化氢,A Hayashi等人的研究通过氧化物掺杂改善了LPS和LPSX的空气稳定性,其中铋氧化物和锌氧化物掺杂可以几乎保证无硫化氢释放;2)电化学稳定:LPS电化学窗口较窄,P、S较易被金属锂还原,而其中掺杂卤素或锗有助于改善LPS的抗还原性。

2)当前硫化物成本受制于Li2S供应链,LGPS降本压力最大。合成硫化物固态电解质的核心原料一般包括Li2S,目前日本企业采取LiOH+H2S的方法合成Li2S,国内由于H2S使用限制,多采取Li+S单质粉体烧结方式合成,导致成本居高不下,若未来通过化工园区化合物方式规模化生产有望实现降本。稀缺元素Ge的使用拉动LGPS成本上升,二氧化锗近年来价格维持在600万元/吨以上,单独使用性价比不高,故掺杂氧化物、聚合物电解质或原子替代(Si取代Ge)的技术路线均有所研究。

图表8:截至2023年4月硫化物体系电解质原材料成本对比

资料来源:Wind,中金公司研究部

工艺路线对比:混合锂金属能量密度最高,硫化物全固态具备最低理论成本

能量密度:锂金属电池>硫化物全固态>氧化物半固态电池>液态锂电池

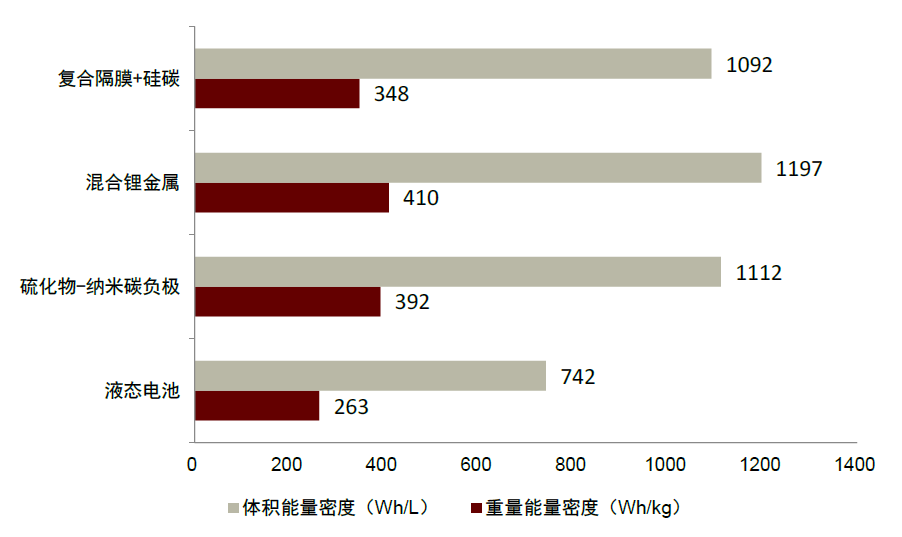

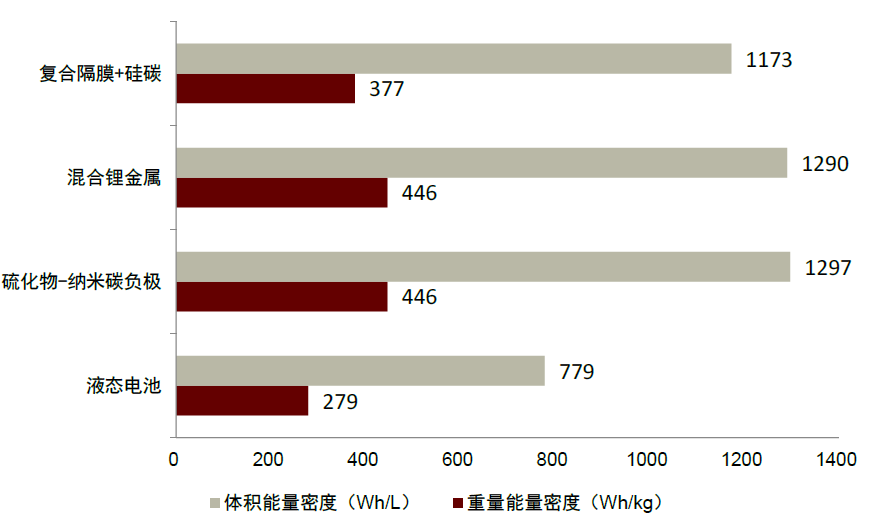

我们选择811高镍体系进行不同固态电池组合方案下的能量密度对比研究。

1)混合锂金属电池能量密度最高。锂金属电池方案受益于锂金属负极高容量,以及低液含量降低了正负极间距和电芯体积利用效率,其理论能量密度最高;

2)硫化物全固态方案能量密度提升空间最大。以硫化物-无负极方案为例,无负极方案提供最高的负极体积利用效率,但由于当前硫化物固态电解质层厚度难以降至35微米以下,拖累了电芯整体体积利用效率,使得其能量密度略低于混合锂金属方案,若未来固态电解质层可进一步降低,则其能量密度提升潜力较大;

3)氧化物半固态方案能量密度优于液态体系。氧化物+半固态方案,一方面减少了液含量,另一方面使用了高掺硅负极材料,其能量密度仍大幅领先于普通液态811正极-石墨负极体系。

图表9:正极涂布厚度50微米各电池体系能量密度变化

资料来源:CIAPS,GGII,中金公司研究部

图表10:正极涂布厚度70微米各电池体系能量密度变化

资料来源:CIAPS,GGII,中金公司研究部

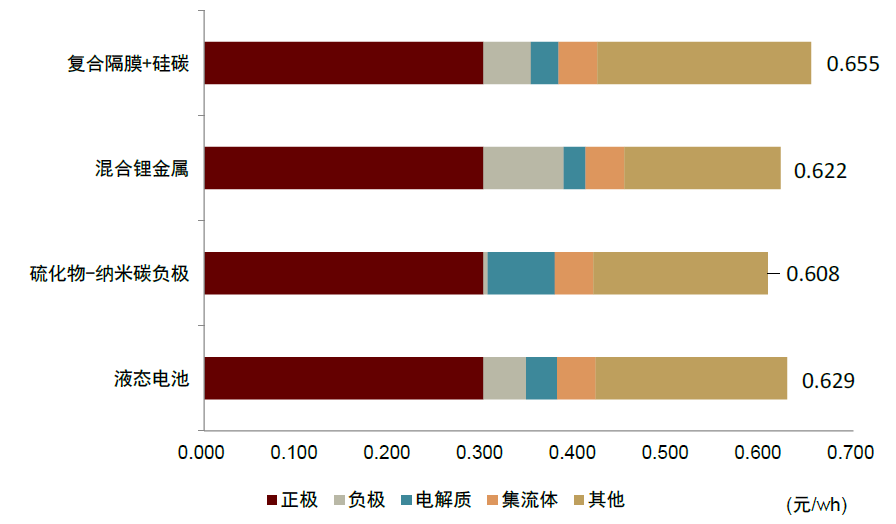

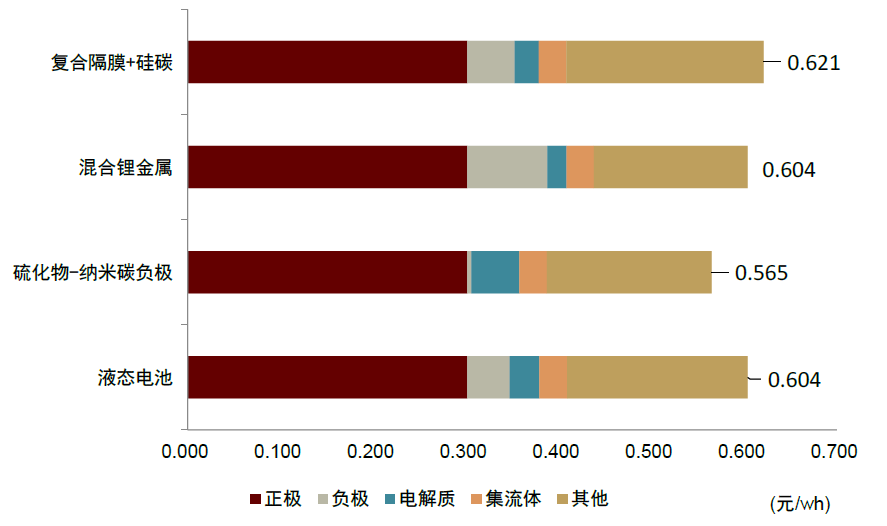

经济性:当下固态电池整体成本高于传统液态电池。

我们选择811高镍体系进行不同固态电池组合方案下的经济性对比研究。

1)混合锂金属电池最受益于锂价下降。常规锂金属电池方案负极采用20-100微米锂箔,其负极成本昂贵,拖累了整体经济性,但随着锂价回落,其负极成本劣势大幅改善;

2)硫化物-无负极全固态方案理论成本最低。无负极结构提升了体积利用效率,并且大幅降低了负极成本,且未来有望通过干法涂布等工艺进一步降低电芯制造成本,硫化物-无负极全固态方案具有最低理论成本,且由于省去了负极,其随正极涂布厚度增加经济性下降幅度最为明显。

3)氧化物+半固态方案贴近于传统液态锂电池。由于高硅负极价格当前相对昂贵,氧化物陶瓷涂覆材料的使用进一步增加了成本,以及由于额外工序如预锂化、原位固化的引入使得其良率成本高于普通液态电池。

图表11:正极涂布厚度50微米各电池体系成本变化(锂价为20万元/吨不含税)

资料来源:GGII,CIAPS,中金公司研究部

图表12:正极涂布厚度70微米各电池体系成本变化(锂价为20万元/吨不含税)

资料来源:GGII,CIAPS,中金公司研究部

产业化进展:混合态量产元年,全固态仍待突破

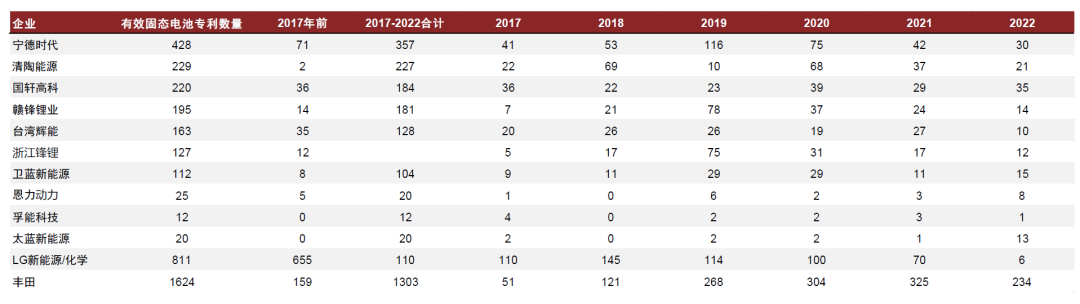

日韩专利申请数量领先,国内加速追赶。就固态电池技术专利而言,日韩企业在数量方面具有先发优势,2017年以来丰田专利总数稳居全球第一,目前已有约1600件。我国企业申请固态电池相关专利在2019、2020年达到高峰,此后增速明显回落。以宁德时代为代表的国内传统锂电企业,以及清陶能源、卫蓝新能源等背靠行业领先科研团队的企业,近几年专利申请和授权数量快速增长。

图表13:企业固态电池专利数量

资料来源:智慧芽,中金公司研究部

分企业产品性能进度:国内固态电池企业量产领先全球。

1)国内企业:国内多家企业已实现半固态电池的小规模量产,推出第一代准固态电池产品。其中,搭载浙江锋锂半固态电池的东风E70已经量产装车;赛力斯、上汽、蔚来预计于今年内推出搭载半固态电池的车型,全固态车型暂无规划时间表;

2)日本企业:丰田计划于2025年实现全固态电池小规模量产,日产计划于2028年正式投产全固态电池;

3)德国车企:奔驰预计于2028年实现固态电池量产,宝马与大众预计于2025年将固态电池装车。

4)美国企业:计划于2025年与车企合作推出固态电池原型车;

5)韩国企业:计划于2025~2027年实现固态电池上车、量产。

图表14:国内外部分企业固态电池量产进度及产能规划表

资料来源:公司公告,中金公司研究部

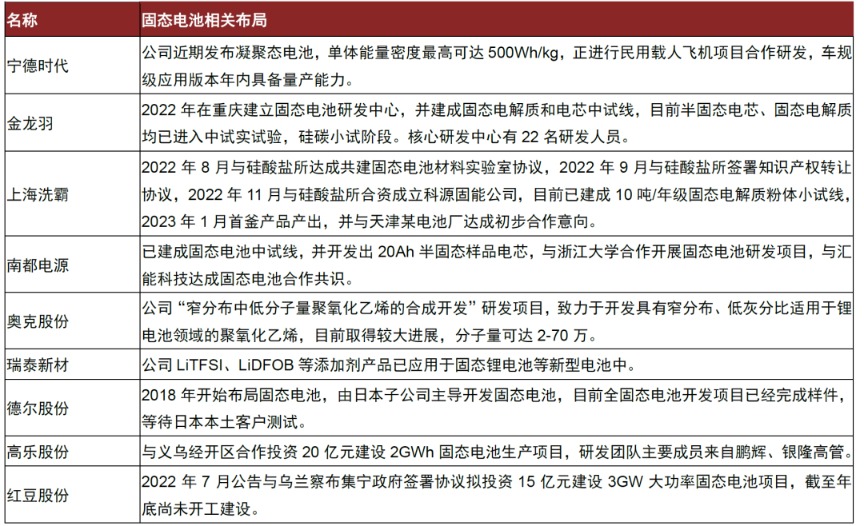

图表15:上市公司布局固态电池产业链详情

资料来源:上市公司公告,公司官网,中金公司研究部

市场空间:中期有望形成百亿级材料产业规模

不同体系固态电池市场空间预测

硫化物

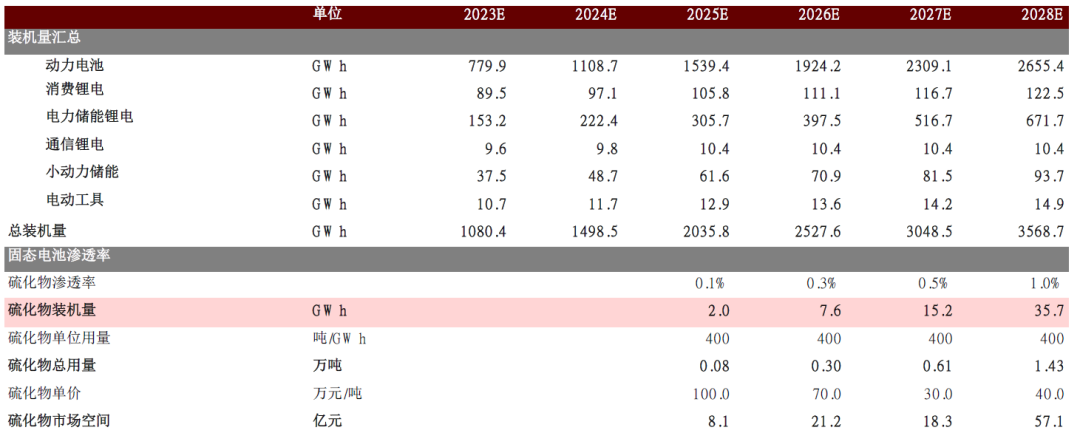

硫化物体系市场容量预测:

1)假设2025-2028年装机渗透率由0.1%增长至1%,对应装机量需求从2GWh增长至35.7GWh;

2)假设硫化物固态电解质厚度维持35微米,对应单GWh用量约为400吨(假设全部为锂磷硫氯),对应硫化物需求量由0.08万吨增长至1.43万吨;

3)假设硫化物单价由初期小规模试生产的100万元/吨逐渐下降至规模经济效应下的40万元/吨;

据此测算硫化物固态电解质市场容量由8.1亿元增长至57.1亿元。

图表16:2023-2028年硫化物固态电池和固态电解质材料需求量预测

资料来源:中金公司研究部

氧化物

氧化物市场容量预测:

1)假设2023-2028年装机渗透率由0.3%增长至10%,对应装机量需求从3.2GWh增长至356.9GWh;

2)假设氧化物陶瓷纯用比例为30%,作为涂覆材料使用比例为70%,则对应氧化物单GWh用量约为107吨,对应总需求量由347吨增长至3.82万吨;

3)考虑氧化物陶瓷粉体烧结工艺与锂电正极高度一致,预计其定价方式类似正极来料加工模式,假设加工费均维持在5万/吨,预计碳酸锂价格由25万元/吨逐渐下降至10万元/吨;

据此测算氧化物固态电解质市场容量由0.5亿元增长至40.5亿元。

图表17:2023-2028年氧化物固态电池和固态电解质材料需求量预测

资料来源:中金公司研究部

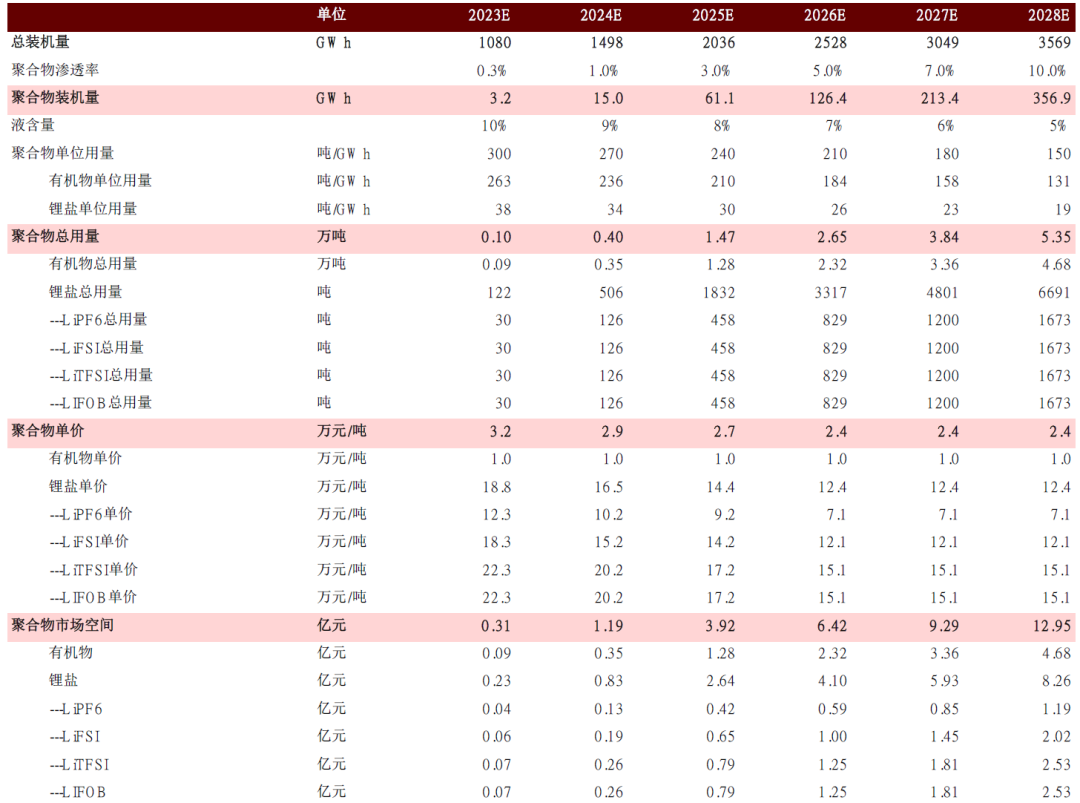

聚合物

聚合物体系市场容量预测:

1)假设2025-2028年装机渗透率由0.3%增长至10%,对应装机量需求从3.2GWh增长至356.9GWh;

2)根据半固态电池企业规划,假设液含量由10%逐渐降至5%,锂盐:有机物比例1:4,对应锂盐需求量由122吨增长至6691吨,对应有机物需求量由900吨增长至4.68万吨;

3)假设锂盐均价由18.8万元/吨降至12.4万元/吨,有机物维持1万元/吨;

据此测算聚合物固态电解质锂盐市场容量由0.23亿元增长至8.26亿元,有机物市场容量由0.09亿元增长至4.68亿元。

图表18:2023-2028年聚合物固态电池和固态电解质材料需求量预测

资料来源:中金公司研究部

风险提示

固态电池产业化进度不及预期:固态电池产业化面临技术、成本等壁垒,目前国内企业产业化进度主要集中在小试、准固态电池小规模量产阶段,若量产过程的良率、稳定性难以保证,可能会影响固态电池产业化进程。

产业配套不及预期:固态电池上游背靠核心材料供应商,下游目标应用场景为大容量动力电池,若上游材料生产技术和成本、下游上车进度不及预期,企业布局固态电池产能的动力或将减弱。

关于博睿产业研究| 联系电话:0755-28710002 13713772583 | 联系邮箱:286157500@qq.com| 客服QQ:286157500

博睿产业研究 版权所有2011|未经授权禁止复制或建立镜像,否则将追究法律责任。

增值电信业务经营许可证 粤B2-2007342粤ICP备2021060335号